Direktur Penyuluhan, Pelayanan, dan Hubungan Masyarakat Neilmaldrin Noor

Jawapes, JAKARTA – Sejak diterbitkannya Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP) yang kemudian ditegaskan dengan Peraturan Pemerintah Nomor 55 Tahun 2022 tentang Penyesuaian Pengaturan Pajak Penghasilan, aturan mengenai lapisan tarif Pajak Penghasilan (PPh) Orang Pribadi disesuaikan agar lebih adil dengan berpihak kepada kelompok masyarakat kecil dan menengah.

Lapisan tarif PPh yang berlaku saat ini menggantikan lapisan tarif yang sudah berlaku sejak Undang-Undang Nomor 36 Tahun 2008 tentang PPh, yaitu:

Dari tabel tersebut, terlihat bahwa terjadi perubahan rentang penghasilan yang kena tarif PPh 5 persen. Jika semula penghasilan sampai dengan 50 juta rupiah setahun dikenai tarif 5 persen, maka sekarang tarif 5 persen dikenakan untuk rentang penghasilan sampai dengan Rp60 juta setahun.

“Dengan ini kami tegaskan, untuk gaji 5 juta per bulan (Rp60 juta setahun) tidak ada skema pemberlakuan pajak baru atau tarif pajak baru. Orang yang masuk kelompok penghasilan ini dari dulu sudah kena pajak dengan tarif 5 persen,” kata Direktur Penyuluhan, Pelayanan, dan Hubungan Masyarakat Neilmaldrin Noor.

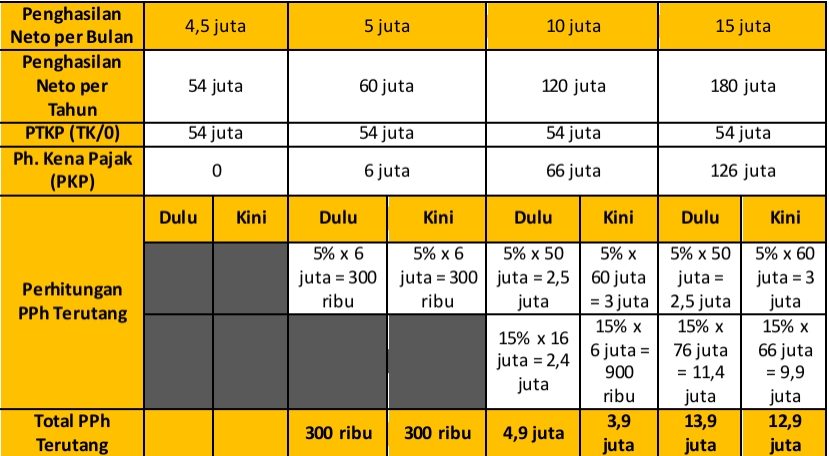

Untuk memudahkan, berikut ini ilustrasi cara menghitung PPh Orang Pribadi dengan status lajang (TK/0) untuk berbagai tingkat penghasilan yang diterima tiap bulan.

Neil juga mengingatkan agar wajib pajak tidak lupa mengurangkan terlebih dahulu penghasilan setahun dengan Penghasilan Tidak Kena Pajak (PTKP) yang tidak berubah dari aturan sebelumnya, yakni sebesar Rp54 juta.

“Jangan lupa untuk memasukkan PTKP dalam penghitungan pajak terutang. Artinya, penghasilan yang sudah disetahunkan dikurangkan dulu dengan PTKP yang sebesar Rp54 juta, baru dikalikan tarif 5 persen dan seterusnya,” pungkas Neil.(tyaz/hmsDJP)

View

Posting Komentar

Hi Please, Do not Spam in Comments